25 de Fevereiro de 2022 às 11:58

Aprovada

Foto: Dorivan Marinho/SCO/STF

O ministro Alexandre de Moraes abriu na madrugada de 25 de fevereiro, em sessão no plenário virtual do Supremo Tribunal Federal, seu voto favorável à Revisão da Vida Toda. A decisão do ministro era aguardada desde 11 de junho, quando Alexandre de Moraes pediu vistas para analisar o processo, mantendo desde então o placar no STF empatado em 5 x 5.

Com a vitória da tese revisional, os processos dos aposentados que pediram judicialmente o recálculo dos benefícios, incluindo contribuições ao INSS antes de julho de 1994, voltam a se movimentar.

Mas o que deve fazer agora quem tem direito a melhorar a aposentadoria com essa revisão e ainda não entrou com a ação?

Acompanhe esse artigo até o final para ficar por dentro dos próximos passos.

A Revisão da Vida Toda pode aumentar expressivamente a aposentadoria de quem possui boas remunerações antes de julho de 1994 mas teve esses salários excluídos pelo INSS da base de cálculo do benefício.

Desde 26 de novembro de 1999 o INSS despreza todas as contribuições dos segurados feitas antes de julho de 1994 para compor o cálculo dos benefícios. Isso prejudicou milhares de contribuintes que tinham os melhores salários antes dessa época.

Agora, com a decisão favorável também no STF, o INSS terá que considerar todas as contribuições previdenciárias e recalcular os benefícios de quem pediu a Revisão da Vida Toda judicialmente.

O cálculo dessa revisão é bastante complexo, envolvendo períodos em que os salários eram pagos em outras moedas, antes do real. Por isso, é recomendável contar com a assessoria de um profissional especialista em cálculos previdenciários para avaliar se a revisão será vantajosa.

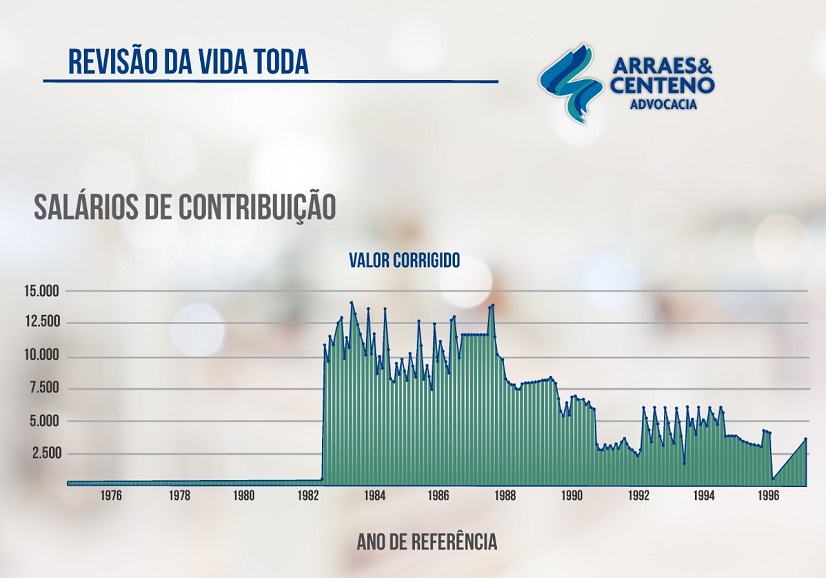

Para que você entenda melhor o que está em jogo nos casos de Revisão da Vida Toda, trouxemos um exemplo real, ilustrado em infográfico.

Na imagem está representada parte da vida contributiva de uma pessoa filiada à previdência social desde 1974, recolhendo desde então para o INSS.

Trata-se de um ex-bancário que trabalhou por 21 anos como empregado da instituição. Durante boa parte desse período esse segurado teve remunerações sempre acima do teto do INSS, com boas contribuições previdenciárias. Hoje o valor do teto é de R$ 6.433,57.

Em 1995, ao deixar o trabalho no banco, esse homem se tornou empresário, mas não conseguiu manter as contribuições mais altas, passando a recolher para o INSS sobre 1 salário mínimo.

Em 2015, quando preencheu os requisitos para aposentadoria por idade, teve o valor do benefício calculado em 1 salário mínimo. Isso porque todas as altas contribuições feitas enquanto trabalhava como bancário foram desconsideradas pelo INSS no cálculo da aposentadoria.

Com a Revisão da Vida Toda aprovada o ex-funcionário do banco terá direito a computar todo o período de maior volume de contribuições, tendo calculada uma nova aposentadoria em torno de R$4.664,00, além de receber mais de R$ 290.000,00 em atrasados.

Note que no infográfico aparecem apenas as informações a partir de janeiro de 1982, pois esses são os salários que constam no Cadastro Nacional de Informações Sociais de todos os brasileiros.

Antes dessa data o INSS não digitalizava sua base de dados, por isso esses salários invariavelmente não constam do CNIS. Os outros salários de contribuição estão nas micro fichas do INSS. Trataremos das microfichas mais adiante..

Os atrasados são a diferença entre o valor recebido de aposentadoria e o valor a que o segurado teria direito a receber, com a inclusão dos salários anteriores a julho de 1994.

Os segurados que tiverem deferida a revisão terão direito a receber os atrasados devidamente corrigidos, limitado a cinco anos de parcelas vencidas.

Nem todos os segurados são beneficiados com a Revisão da Vida Toda. Existem aposentadorias e benefícios que podem diminuir com a inclusão de todos os salários. É o caso de quem teve os melhores vencimentos a partir de 1994.

Embora seja necessário fazer cálculos com um especialista, aqui vão alguns indícios que ajudam a identificar quem pode ganhar com a Revisão da Vida Toda.

Você começou a trabalhar antes de julho de 1994 e se aposentou depois de 29 de novembro de 1999?

Suas contribuições até julho de 1994 foram altas (comparando com as que vieram depois)?

Ou você deixou de contribuir por muitos meses nos últimos 20 anos?

Se sua resposta for sim, prepare-se para avaliar mais atentamente sua DIB – Data Inicial do Benefício, que consta na carta de concessão da aposentadoria.

A DIB é muito importante para entender se você mantém o seu direito ao pedido Revisão da Vida Toda ou se ele caiu em decadência.

➜Se Data de Início do Benefício for anterior a 29 de novembro de 1999 não caberá revisão, pois não foi aplicada a regra de transição no cálculo e sim a regra anterior, incluindo todos os salários de contribuição.

➜Se a DIB for após 29 de novembro de 1999 caberão duas situações:

se o pagamento do primeiro mês da aposentadoria se deu há mais de 10 anos no processo deverá ser fundamentado o afastamento da decadência.

se o primeiro pagamento da aposentadoria se deu há menos de 10 anos é possível entrar com o processo

➜Mas e se a data do início da aposentadoria se deu após a reforma da previdência, em 12 de novembro de 2019, não caberá ao segurado pedir a Revisão da Vida Toda, pois a emenda constitucional revogou a regra definitiva da Lei 8.213/91.

O prazo para entrar com o pedido é de até dez anos. Esse prazo é contado a partir do mês seguinte à data em que o segurado recebeu a primeira aposentadoria.

Logo, podem pedir a revisão aqueles que retiraram no banco a primeira aposentadoria a partir de agosto de 2010.

Mas se você fez algum pedido de revisão no prazo de dez anos, o prazo para de escoar e só recomeça a contagem depois da resposta do INSS. Se a previdência não se manifestou sobre seu pedido, o protocolo será usado como prova.

Aposentadoria por idade

Aposentadoria por tempo de contribuição

Aposentadoria especial

Aposentadoria da pessoa com deficiência

Aposentadoria por Invalidez (Benefício por incapacidade permanente ou temporária)

Pensão por Morte

Há dois caminhos para entrar com ação de Revisão da Vida Toda:

Juizado Especial Federal, quando o valor da causa é até 60 salários mínimos;

Justiça Federal, quando o valor da causa é acima de 60 salários mínimos.

Entrar com o pedido no Juizado Especial Federal, quando o segurado tem mais de 60 salários mínimos para receber, pode gerar a perda de tudo que exceder esse teto.

Se você pensou em começar pelo Cadastro Nacional de Informações Sociais (CNIS), você está certo!

O CNIS é o extrato previdenciário com registro de todas contribuições previdenciárias: vínculos nos empregos, afastamentos, contribuições, todas essas informações devem estar corretamente registradas.

O documento pode ser retirado no site meu.inss.gov.br

Outros documentos necessários:

Identidade e CPF

Comprovante de residência (atualizado e em nome do segurado)

Declaração de hipossuficiência (para não pagar custas judiciais)

Carta de concessão da aposentadoria, ou processo administrativo da concessão (caso não tenha esse documento, seu advogado saberá como obter)

As Microfichas de Contribuição são informações registradas no banco de dados da Previdência Social. Em alguns casos as microfichas podem ser essenciais para os cálculos da Revisão da Vida Toda, pois o CNIS só registra salários de contribuição a partir de janeiro de 1982.

Mesmo que tenha passado muito tempo, desde 1968 o INSS tem a obrigação de ter essa documentação guardada em microfilmagem .

Para ter acesso às microfichas de contribuição é necessário requerer diretamente ao posto previdenciário.

Caso o INSS não apresente ou não tenha feito a microfilmagem, pode responder por uma indenização de danos morais.

Agora que a Revisão da Vida Toda recebeu o aval do Supremo Tribunal Federal, muitas pessoas ainda não sabem como devem proceder .

O julgamento positivo da Revisão da Vida Toda é de repercussão geral. Isso significa que a decisão do STF será válida para todo o país, e seguida em todas as instâncias. Assim, todos os processos que estavam aguardando o julgamento irão andar novamente, e ao final dos processos, os pagamentos serão liberados. Isso vai levar um certo tempo.

Se você já entrou com ação na Justiça, procure seu advogado para conferir como será o andamento final do processo.

Aos que ainda não entraram com ação mas estão perto de completar os dez anos de recebimento da primeira aposentadoria, recomendamos especial atenção: essas pessoas não devem correr o risco da decadência de direito, o prazo fatal para o pedido na Justiça.

Agora, se você tem certeza que não corre o risco da decadência e desconfia que a inclusão dos períodos anteriores a 1994 podem melhorar sua aposentadoria, organize os documentos e faça os cálculos.

Cada um, no seu tempo, tem razões diferentes para comemorar a vitória da Revisão da Vida Toda.

Link: https://sindicario.com.br/noticias-gerais/revisao-da-vida-toda-aprovada-no-stf/